Dividend Investing Handbook (U.S.) (r /dividends)

Dividend Investing Handbook (U.S.) (r /dividends)

เป็นการแปลข้อมูลจากกระทู้ปักหมุดของ Firstclass30 (subreddit mod) r/dividends

Part 0: เงินปันผลคืออะไร?

จาก Investopedia:

-

เงินปันผล (dividend) คือการแบ่งปันกำไรบางส่วนของบริษัทให้กับผู้ถือหุ้นตามที่คณะกรรมการบริษัทเป็นผู้กำหนด

-

โดยทั่วไปผู้ถือหุ้นของบริษัทที่จ่ายเงินปันผลจะมีสิทธิได้รับเงินปันผลนั้น ตราบเท่าที่พวกเขาเป็นเจ้าของหุ้นอยู่ก่อนวันกำหนดสิทธิรับเงินปันผล (ex-dividend date)

-

เงินปันผลอาจจ่ายออกเป็นเงินสด หรือในรูปแบบของหุ้น (additional stock)

นักลงทุนเงินปันผล (dividend investors) คือผู้ที่เอาหุ้นที่จ่ายเงินปันผลเข้ามาเป็นส่วนหนึ่งของพอร์ตการลงทุน

Part I: ทำความเข้าใจข้อดีและข้อเสียของหุ้นที่จ่ายเงินปันผล

บริษัทที่จ่ายเงินปันผลมักจะเป็นบริษัทขนาดใหญ่ที่มีชื่อเสียงและมีเงินสดจำนวนมาก ตามที่ Steve Greiner รองประธานของ Charles Schwab Equity Ratings® กล่าวไว้ว่า “พวกเขา [ผู้จ่ายเงินปันผล] มักจะไม่สามารถแข่งขันกับการเติบโตอย่างรวดเร็วของบริษัทที่เพิ่งตั้งขึ้นใหม่และเติบโตอย่างรวดเร็วได้ ดังนั้นพวกเขาจึงใช้การจ่ายเงินปันผลเป็นสิ่งจูงใจ”

ด้วยเหตุนี้ นักลงทุนใหม่ๆ จึงมักคิดว่าหุ้นที่จ่ายเงินปันผลนั้นตรงกันข้ามกับสิ่งที่เรียกว่า “หุ้นเติบโต” (growth stocks) ในความเป็นจริง หลักทรัพย์ที่จ่ายเงินปันผลมีโอกาสจะสร้างการเติบโตมากกว่าในระยะยาว

เงินปันผลเมื่อนำกลับมาลงทุนใหม่สามารถเพิ่มผลตอบแทนรวมได้อย่างมากเมื่อเวลาผ่านไป ทำให้หุ้นที่จ่ายเงินปันผลเป็นตัวเลือกที่น่าสนใจสำหรับทั้งนักลงทุนรุ่นเก่าและรุ่นใหม่ ตัวอย่างเช่น:

หากคุณลงทุน $1,000 ในหุ้นสมมติที่ติดตามดัชนี S&P 500 ในวันที่ 1 มกราคม 1990 แต่ไม่ได้นำเงินปันผลกลับมาลงทุนใหม่ การลงทุนของคุณจะมีมูลค่า $8,982 ณ สิ้นปี 2019

แต่ถ้าหากคุณได้นำเงินปันผลมาลงทุนต่อ (reinvest dividends) คุณจะมีเงินเพิ่มขึ้นเป็น $16,971 - เกือบสองเท่าของผลตอบแทนเดิม ยิ่งช่วงเวลานานขึ้น ความแตกต่างก็ยิ่งชัดเจนขึ้น

ตามการวิจัยที่ดำเนินการโดย Hartford Funds “เงินปันผลมีบทบาทสำคัญในผลตอบแทนที่นักลงทุนได้รับในช่วง 50 ปีที่ผ่านมา ย้อนกลับไปในปี 1970 ผลตอบแทนรวม 84% ของดัชนี S&P 500 มาจากเงินปันผลที่นำกลับมาลงทุนใหม่ และมาจากพลังของการทบต้น (compounding effect)”

ด้วยอัตราผลตอบแทนจากเงินปันผลของ S&P 500 ที่ประมาณ 1.52% ณ วันที่ 31 ธันวาคม 2020 หลักทรัพย์ที่จ่ายเงินปันผลจึงเป็นทางเลือกที่น่าสนใจเสมอแทนที่จะลงทุนในตราสารทุนของกระทรวงการคลัง (Treasuries) และการลงทุนในตราสารหนี้ประเภทอื่นๆ ที่มักถูกผลักดันโดยนักวางแผนการเกษียณอายุแบบมืออาชีพ

ข้อเสียของเงินปันผลคือไม่มีการการันตีว่าจะจ่ายหรือไม่ นี่เป็นข้อมูลสำคัญที่ต้องพิจารณา เนื่องจากบริษัทต่างๆ สามารถและจะหยุดจ่ายเงินปันผลได้หากจำเป็น หรือแย่กว่านั้นคือเมื่อกฎหมายเข้ามามีบทสั่งบังคับให้หยุดจ่าย(ในบางกรณี)

สภาวะตลาดบางอย่าง เช่น การระบาดของโควิด-19 ในปี 2020 สามารถสร้างสภาพแวดล้อมที่ไม่แน่นอนสำหรับบริษัทที่เน้นการจ่ายเงินปันผล

ในปี 2020 บริษัทจำนวน 68 แห่ง จากบริษัทที่จ่ายเงินปันผลประมาณ 380 แห่งในดัชนี S&P 500 ได้ระงับหรือลดการจ่ายเงินปันผล

ทั้งนี้โดยทั่วไปแล้วบริษัทส่วนใหญ่จะลดเงินปันผลเฉพาะเมื่ออยู่ในภาวะวิกฤติ ดังนั้นการเลือกบริษัทที่มีตัวชี้วัดทางการเงินที่แข็งแกร่งสามารถช่วยลดความเสี่ยงได้

Part II: ทำความเข้าใจวิธีการเลือกหุ้นที่จ่ายเงินปันผล

หากคุณสร้างโพสต์ใน subreddit ชื่อ r/dividends เพื่อขอรายชื่อบริษัทดีๆ ที่จ่ายเงินปันผล โพสต์ของคุณจะถูกลบออก เพราะชุมชน r/dividends เชื่อมั่นอย่างแน่วแน่ในแนวคิด “สอนคนให้ตกปลา” แทนที่จะขอรายชื่อผู้จ่ายเงินปันผล การเข้าใจแนวคิดพื้นฐานเบื้องหลังว่าทำไมคนสักคนจึงเลือกบริษัทนั้นๆจะมีประโยชน์มากกว่ามาก

เมื่อรู้และเข้าใจหลักการเหล่านี้ คุณสามารถสร้างพอร์ตการลงทุนของคุณเองได้ ซึ่งหากดำเนินการอย่างเหมาะสมก็สามารถเอาชนะนักลงทุนทั่วๆ ไปได้ถึง 90% โดยใช้ความพยายามเพียงเล็กน้อย เคล็ดลับหกข้อที่จะมาแชร์กันนี้สามารถช่วยให้คุณเลือกหุ้นที่จ่ายเงินปันผลที่มีสุขภาพทางการเงินแข็งแกร่ง (แม้ไกด์ไลน์นี้จะยังห่างไกลจากความครอบคลุมความรู้แบบ 100% ก็ตาม)

#1. อย่าไล่ล่าอัตราผลตอบแทนเงินปันผลสูง (high dividend yield)

หากบริษัทมีอัตราผลตอบแทนจากเงินปันผลสูง มักจะมีเหตุผลอยู่เสมอ (ซึ่งส่วนใหญ่ไม่ใช่เหตุผลที่ดี) ที่ทำให้หลักทรัพย์ดังกล่าวเสนอการจ่ายเงินสูงกว่าค่าเฉลี่ย

กฎง่ายๆ คือ ก่อนที่คุณจะซื้อหลักทรัพย์ที่มีอัตราผลตอบแทนสูง (ที่มีอัตราผลตอบแทน 5% หรือมากกว่า) ให้ลองพิจารณาก่อนว่าทำไมอัตราผลตอบแทนจึงสูงมาก อย่างไรก็ตาม สิ่งสำคัญที่ควรทราบคืออัตราผลตอบแทนจากเงินปันผลไม่ใช่จำนวนคงที่ แต่ใเปลี่ยนแปลงทุกวินาทีที่มีการซื้อขายหุ้น ตามข้อมูลจาก Investopedia:

อัตราผลตอบแทนจากเงินปันผล (dividend yield) แสดงเป็นเปอร์เซ็นต์ คืออัตราส่วนทางการเงิน (เงินปันผล/ราคา) ที่แสดงให้เห็นว่าบริษัทจ่ายเงินปันผลเท่าใดในแต่ละปีเมื่อเทียบกับราคาหุ้น

หากอัตราผลตอบแทนที่สูงหรือเพิ่มขึ้นเกิดจากราคาหุ้นที่ลดลง นั่นเป็นสัญญาณที่ไม่ดีและอาจบ่งชี้ว่าการลดเงินปันผลจะเกิดขึ้นในอนาคตของบริษัท

อย่างไรก็ตาม หากอัตราผลตอบแทนจากเงินปันผลที่เพิ่มขึ้นนั้นเกิดจากกำไรที่เพิ่มขึ้น ก็แสดงให้เห็นถึงสถานการณ์ที่ดีกว่า เมื่อกำไรสุทธิเพิ่มขึ้น เงินปันผลก็มักจะสูงขึ้นตามไปด้วย คุณควรเช็คว่าสาเหตุของการเพิ่มอัตราผลตอบแทนนั้นมาจากอะไร ก่อนที่จะซื้อหุ้น

#2. ประเมินอัตราการจ่ายเงินปันผล (payout ratio):

ตัวชี้วัดนี้ (คำนวณโดยการหารเงินปันผลต่อหุ้นด้วยกำไรต่อหุ้น) จะแสดงให้เห็นว่ากำไรของบริษัทมีสัดส่วนเท่าใดที่จะนำไปจ่ายเป็นเงินปันผล อัตราส่วนที่สูงกว่า 100% หมายความว่าบริษัทจ่ายเงินให้ผู้ถือหุ้นมากกว่าที่บริษัทได้รับ ในกรณีเช่นนี้ บริษัทอาจสามารถครอบคลุมเงินปันผลจากเงินสดที่มีอยู่ได้ แต่สถานการณ์แบบนี้จะคงอยู่ได้ไม่นานนัก

หากบริษัทที่คุณถือหุ้นอยู่กำลังขาดทุนแต่ยังคงจ่ายเงินปันผลเป็นระยะเวลานาน อาจถึงเวลาที่คุณจะต้องขายหุ้นและตัดขาดทุน เหตุผลที่คุณอาจต้องการพิจารณาตัวเลือกนี้ก็เพราะว่า ในช่วงเวลาที่สถานะการเงินย่ำแย่ ผู้จ่ายเงินปันผลอาจพยายามหลีกเลี่ยงการลดเงินปันผลด้วยการใช้เงินกู้ยืมหรือเงินสำรองเพื่อจ่ายเงินปันผล การกระทำเหล่านี้มักจะทำให้นักลงทุนขายหุ้น ทำให้ราคาหุ้นลดลง

ประวัติศาสตร์ยังแสดงให้เห็นว่าการกระทำเหล่านี้(ใช้เงินกู้หรือเงินสำรองเพื่อจ่ายปันผล)ไม่ค่อยจะพลิกสถานการณ์ให้ดีขึ้น และมักจะเป็นเพียงการยื้อเวลาเท่านั้น (ขอให้ผู้ที่สนใจ REIT อ่านต่อไป ส่วน REIT จะมีการกล่าวถึงเพิ่มเติมในเนื้อหาข้างล่าง)

#3. ตรวจสอบงบดุล (balance sheet):

หนี้สินระดับสูงแสดงถึงการแย่งชิงกันใช้เงินสด ภายใต้กฎหมายหลักทรัพย์ทั่วโลกส่วนใหญ่ บริษัทต้องชำระหนี้ให้กับเจ้าหนี้ก่อนที่จะจ่ายเงินปันผล การเพิ่มขึ้นของระดับหนี้ที่รวดเร็วอาจส่งสัญญาณการล้มละลายในอนาคตอันใกล้

ภายใต้กฎหมายล้มละลายของสหรัฐอเมริกาและสหภาพยุโรป บริษัทที่อยู่ในกระบวนการล้มละลายจะถูกสั่งห้ามไม่ให้จ่ายเงินปันผลให้กับผู้ถือหุ้นตามกฎหมาย (ขึ้นอยู่กับสถานการณ์) บริษัทที่มีระดับหนี้สูงอาจต้องพึ่งศาลเพื่อช่วยในการปรับโครงสร้างหนี้โดยไม่ต้องประกาศล้มละลาย บ่อยครั้งที่ผู้พิพากษาในคดีเหล่านี้จะบังคับให้ลดหรือระงับการจ่ายเงินปันผลเพื่อเอาเงินไปให้ความสำคัญกับการชำระหนี้คืน

#4. มองหาการเติบโตของเงินปันผล (dividend growth):

โดยทั่วไป คุณคงอยากหาบริษัทที่ไม่เพียงแต่จ่ายเงินปันผลอย่างสม่ำเสมอเท่านั้น แต่ยังเพิ่มเงินปันผลด้วย (เช่น ปีละครั้งในช่วงสาม, ห้า หรือแม้แต่ 10 ปีที่ผ่านมา) งานวิจัยยังแสดงให้เห็นว่าบริษัทที่เพิ่มเงินปันผลมีแนวโน้มที่จะมีผลการดำเนินงานดีกว่าบริษัทอื่นๆ เมื่อเวลาผ่านไป

ไม่เพียงเท่านั้น ประวัติที่ดีของการเติบโตของเงินปันผลอย่างสม่ำเสมอจะช่วยให้ทันกับอัตราเงินเฟ้อ ซึ่งมีคุณค่าอย่างยิ่งสำหรับผู้ที่ต้องการแสวงหาอิสรภาพทางการเงินและใช้ชีวิตด้วยการลงทุนของตนเอง

อย่างไรก็ตาม เพียงเพราะว่าบริษัทไม่ได้เพิ่มเงินปันผลในปี 2020 หรือ 2021 ก็ไม่จำเป็นต้องตัดบริษัทนั้นออกจากพอร์ตการลงทุนของคุณเสมอไป อุตสาหกรรมบางอย่าง (เช่นธนาคารชั้นนำของสหรัฐฯ) ถูกห้ามโดยกฎหมายของรัฐบาลกลางไม่ให้เพิ่มเงินปันผลในช่วงการระบาดของ COVID-19

บริษัทส่วนใหญ่ต่างกักเก็บเงินสดเพื่อช่วยรับมือกับความไม่แน่นอนทางเศรษฐกิจ ดังนั้นจึงไม่ใช่เรื่องแปลกที่พวกเขาจะรักษาระดับเงินปันผลให้คงที่จนกว่าเศรษฐกิจจะฟื้นตัว เมื่อพูดถึงบริษัทที่ได้รับผลกระทบจากการระบาด (หรือสถานการณ์ผิดปกติต่างๆที่อาจเกิดขึ้น) ให้มองหาปัจจัยอื่นๆ นอกเหนือจากการเปลี่ยนแปลงเงินปันผลเพื่อพิจารณาว่าบริษัทนั้นคุ้มค่ากับการลงทุนของคุณหรือไม่

#5. ทำความเข้าใจความเสี่ยงของแต่ละภาคส่วนอุตสาหกรรม (sector risk):

บางอุตสาหกรรมนำเสนอการผสมผสานที่น่าสนใจระหว่างเงินปันผลและการเติบโตร่วมกันเมื่อเทียบกับภาคส่วนอื่นๆ แต่ยังมีความเสี่ยงที่แตกต่างกันตามอุตสาหกรรมซึ่งควรพิจารณาด้วยเมื่อหาหุ้นจ่ายเงินปันผลสำหรับพอร์ตการลงทุนของคุณ

ตัวอย่างเช่น หุ้นจากภาคธนาคาร สินค้าอุปโภคบริโภค และสาธารณูปโภค เป็นที่รู้จักกันดีว่าจ่ายเงินปันผลสม่ำเสมอและมีความผันผวนต่ำกว่า แต่ก็มีแนวโน้มที่จะมีศักยภาพในการเติบโตน้อยลงด้วยเช่นกัน (แม้จะแตกต่างกันไปในแต่ละบริษัท)

ในทางกลับกัน บริษัทเทคโนโลยีที่จ่ายเงินปันผลสามารถเสนอเงินปันผลที่น่าดึงดูดพร้อมกับโอกาสในการเพิ่มราคาหุ้นได้มากขึ้น แต่ก็มีแนวโน้มที่จะผันผวนมากขึ้นด้วย

หากคุณเป็นนักลงทุนระยะยาว คุณอาจยินดีรับความผันผวนที่สูงขึ้นของเทคโนโลยีเพื่อแลกกับโอกาสในการเติบโตและรายได้ แต่หากคุณใกล้เข้าสู่วัยเกษียณหรืออยู่ในช่วงเกษียณ คุณอาจต้องการให้ความสำคัญกับผู้จ่ายเงินปันผลจากอุตสาหกรรมที่มีความผันผวนน้อยกว่า

#6. พิจารณากองทุน (fund/ETF):

หากคุณกังวลว่าการที่หุ้นตกอาจทำให้มูลค่าของหุ้นปันผลของคุณลดลง ให้พิจารณา ETF หรือกองทุนรวมที่เน้นเงินปันผลแทน กองทุนประเภทนี้มักจะถือหุ้นที่มีประวัติการจ่ายเงินปันผลให้กับผู้ถือหุ้น และกระจายความเสี่ยงในระดับที่มากกว่าที่นักลงทุนรายย่อยจะทำได้

โดยทั่วไปแล้ว กองทุนต่างๆ จะเป็นที่ต้องการของผู้ที่ต้องการใช้วิธีการลงทุนโดยไม่ต้องการลงมือทำเองมากนัก นี่จะเป็นตัวเลือกที่ดีที่สุดของคุณหากคุณไม่มีเวลาหรือไม่มีความต้องการที่จะทำการวิจัยเชิงลึกเกี่ยวกับบริษัทต่างๆ

Part III: อายุที่เหมาะสมสำหรับนักลงทุนเงินปันผล

บ่อยครั้งที่นักลงทุนที่ไม่มีประสบการณ์จะบอกว่าเงินปันผลเหมาะสำหรับผู้ที่เกษียณอายุหรือใกล้เกษียณอายุ แนวคิดนี้ไม่เป็นความจริงแต่อย่างใด ไม่ว่าคุณจะอยู่ในช่วงใดของชีวิตหรือเส้นทางการลงทุน หุ้นปันผลสามารถเป็นวิธีที่ดีในการเพิ่มหรือแม้กระทั่งทดแทนรายได้ของคุณ และช่วยผลักดันศักยภาพการเติบโตของพอร์ตการลงทุนของคุณ เพียงให้แน่ใจว่าก่อนตัดสินใจลงทุนคุณได้ศึกษาสุขภาพทางการเงินโดยรวมของบริษัทที่ต้องการลงทุน ไม่ใช่แค่เพียงอัตราเงินปันผล

ไม่มีการตัดสินใจที่ถูกหรือผิดขอเพียงคุณจะได้ผลลัพธ์ตามที่ต้องการ

Part IV: เมื่อไรจึงไม่ควรนำเงินปันผลลงทุนใหม่

ใน Part I ได้แสดงให้เห็นแล้วว่าการนำเงินปันผลกลับมาลงทุนใหม่นั้นมีประสิทธิภาพเพียงใด แต่อาจมีบางสถานการณ์ที่การยับยั้งการนำเงินปันผลกลับมาลงทุนใหม่ จะเป็นทางเลือกที่ดีกว่า ด้านล่างนี้คือสามสถานการณ์ที่คุณอาจต้องการใช้เงินปันผลไปในทางอื่น

คุณอยู่ในช่วงเกษียณหรือใกล้เกษียณอายุ

เมื่อคุณใช้ชีวิตอยู่ด้วยรายได้หลักอื่นๆ รายได้จากเงินปันผลจะช่วยให้คุณเก็บเงินไว้ลงทุนไว้เติบโตได้มากขึ้นไปอีก

แต่หากคุณใกล้จะเกษียณ คุณสามารถใช้เงินปันผลในการสร้างกระแสเงินสดและเงินสำรองระยะสั้นเพื่อเตรียมพร้อมสำหรับการเปลี่ยนผ่านไปสู่ชีวิตหลังการทำงาน นักลงทุนเงินปันผลบางคนได้สร้างพอร์ตการลงทุนเพื่อให้เงินปันผลครอบคลุมค่าใช้จ่ายได้ถึง 100%

พอร์ตการลงทุนของคุณขาดความสมดุล

การนำเงินปันผลจากการลงทุนที่มีผลงานดีกลับมาลงทุนใหม่ อาจทำให้พอร์ตการลงทุนของคุณเสียสมดุลได้เมื่อเวลาผ่านไป ในกรณีดังกล่าว (ยิ่งผลงานดี ยิ่งได้เงินจากสิ่งนั้นเยอะ แปลว่าจะยิ่งมีเงินเยอะขึ้นในการเอากลับไปลงทุนในสิ่งนั้นๆ) คุณอาจต้องการนำเงินไปลงทุนใหม่ในที่อื่นเพื่อกระจายความเสี่ยง

การลงทุนมีผลประกอบการไม่ดี

หากคุณกังวลเกี่ยวกับแนวโน้มในอนาคตของแนวทางปัจจุบัน แต่ยังไม่พร้อมที่จะปล่อยมันไป คุณอาจไม่อยากนำเงินปันผลกลับมาลงทุนใหม่ในนั้น แทนที่จะทำเช่นนั้น คุณอาจนำเงินไปลงทุนใหม่ในที่อื่นเพื่อกระจายความเสี่ยง

Part V: ทำความเข้าใจภาษีสำหรับพอร์ตการลงทุนของคุณ

disclaimer: หัวข้อนี้อาจไม่ได้เป็นประโยชน์กับนักลงทุนไทยมากนัก เนื่องจากเขียนโดยนักลงทุน U.S. เบื้องต้นอย่างลืมศึกษาเรื่องภาษีแล้วทำให้ถูกต้องเพื่อไม่ต้องมาปวดหัวระยะยาวนะครับ

คำถามเกี่ยวกับภาษีเกิดขึ้นบ่อยครั้งในชุมชนการลงทุน และ r/dividends ก็ไม่มีข้อยกเว้น อย่างไรก็ตาม กลุ่มม็อดของเราห้ามไม่ให้มีการตั้งคำถามโดยตรงเกี่ยวกับภาษีและคำถามอื่นๆ เกี่ยวกับกฎหมาย เพราะไม่มีใครที่นี่เป็นนักวิชาชีพด้านภาษีที่มีใบอนุญาตครอบคลุมทุกเขตอำนาจศาลภาษีบนโลกใบนี้ ข้อกำหนดด้านภาษีแตกต่างกันอย่างมากระหว่างภูมิภาค แม้แต่การสรุปภาพรวมขั้นพื้นฐานที่สุดยังทำได้ยาก

สิ่งเดียวที่คงที่คือคุณจะต้องจ่ายภาษี ณ จุดใดจุดหนึ่งในชีวิตจากการลงทุนของคุณ ไม่ว่าจะจ่ายก่อนที่คุณจะได้รับผลกำไร หลังจากที่คุณมีกำไรแล้ว หรือระหว่างนั้น คุณต้องจ่ายภาษี บัญชีประเภทต่างๆ และตัวเลือกที่มีให้คุณจะแตกต่างกันไปตามรายได้ ภูมิศาสตร์ นายจ้าง และปัจจัยอื่นๆ อีกมากมาย

บางประเทศมีการเปิดบัญชีพิเศษสำหรับผู้ที่รับใช้ในกองทัพ การบังคับใช้กฎหมาย หรืออาชีพเฉพาะทางอื่นๆ สหภาพแรงงานบางแห่งช่วยจ่ายภาษีที่คุณอาจต้องจ่ายสำหรับการลงทุนบางประเภท ตัวแปรภาษีมีความหลากหลายจนยากที่จะอธิบายได้ ดังนั้นแม้อธิบายเพียงรายละเอียดทั่วไปที่สุดก็อาจจะยาวเกินกว่าที่ Reddit จะรองรับได้

โดยทั่วไปแล้ว แหล่งข้อมูลที่ดีที่สุดสำหรับการทำความเข้าใจสถานการณ์ภาษีท้องถิ่นของคุณก็คือหน่วยงานรัฐบาลที่รับผิดชอบในการรวบรวมภาษีของคุณ ในยุคปัจจุบันหน่วยงานเหล่านี้เกือบทั้งหมดมีเว็บไซต์กันพร้อมให้ข้อมูลค่อนข้างครอบคลุมแล้ว

หน่วยงานภาษีควรเป็นจุดแรกที่คุณใช้หาคำตอบข้อสงสัย หากไม่แน่ใจ ให้ปรึกษากับผู้เชี่ยวชาญด้านภาษีเสมอ

Part VI: บริษัทประเภทพิเศษ (REIT, MLP, Royalty Trust ฯลฯ)

disclaimer: หัวข้อนี้เป็นการใช้ข้อมูลของทาง Evolve Us เอง เพื่อให้เนื้อหาเข้ากับนักลงทุนคนไทย (ย้ายไปรวมกับ ‘ประเภทสินทรัพย์’)

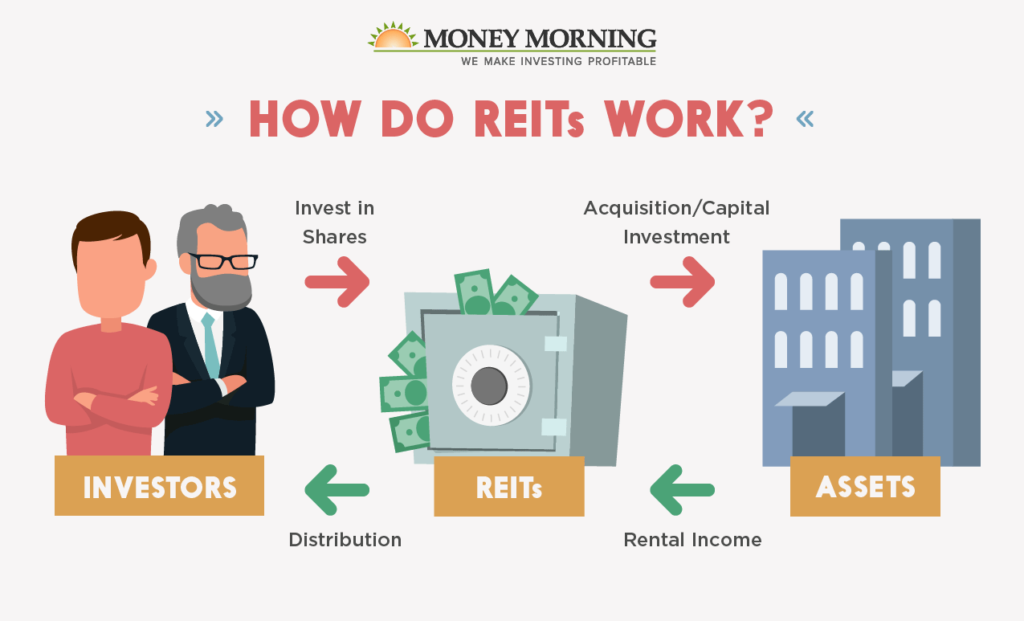

REIT คืออะไร?

REIT ย่อมาจาก Real Estate Investment Trust หรือ กองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์

หน้าที่หลักของกองทุนนี้คือ เข้าไปบริหารจัดการอสังหาริมทรัพย์ที่สร้างรายได้ได้อย่างต่อเนื่อง เปรียบเสมือนการรวมเงินทุนจากนักลงทุนหลายๆ คน มาลงทุนในอสังหาริมทรัพย์ และนำผลกำไรที่ได้จากการเก็บค่าเช่ามาจ่ายเป็นเงินปันผลให้นักลงทุน

REIT เปรียบเสมือนการลงทุนในอสังหาริมทรัพย์แบบทางอ้อม โดยนักลงทุนไม่จำเป็นต้องลงทุนก้อนใหญ่ ซื้ออสังหาริมทรัพย์เอง

จุดเด่นของ REIT

-

สร้างรายได้สม่ำเสมอ: REIT มักจ่ายเงินปันผลสูง 5-7% ต่อปี สม่ำเสมอ

-

ความผันผวนต่ำ: REIT มักมีความผันผวนต่ำกว่าการลงทุนในหุ้น

-

กระจายความเสี่ยง: REIT ลงทุนในอสังหาริมทรัพย์หลายประเภท หลายทำเล ช่วยกระจายความเสี่ยง (ขึ้นอยู่กับ REIT ตัวนั้นมีแนวทางอย่างไร)

-

สภาพคล่อง: REIT ซื้อขายในตลาดหลักทรัพย์ นักลงทุนสามารถซื้อขายได้สะดวก

รายได้ของ REIT มาจากไหน?

รายได้หลักของ REIT มาจาก ค่าเช่า ที่เก็บจากผู้เช่าอสังหาริมทรัพย์ที่กองทุนไปลงทุน เช่น ห้างสรรพสินค้า อาคารสำนักงาน สถานที่จัดแสดงสินค้า นิคมอุตสาหกรรม ฯลฯ

ลักษณะของอสังหาริมทรัพย์ที่ REIT ไปลงทุน

อสังหาริมทรัพย์ที่ REIT ไปลงทุน แบ่งเป็น 2 ประเภทหลักๆ คือ

Freehold: REIT เป็นเจ้าของกรรมสิทธิ์ในอสังหาริมทรัพย์ เมื่อเก็บค่าเช่าได้ กำไรก็จะนำมาจ่ายเป็นเงินปันผลให้นักลงทุน

Leasehold: REIT เช่าอสังหาริมทรัพย์จากเจ้าของที่ เมื่อครบกำหนดสัญญาเช่า มูลค่าทรัพย์สินที่ REIT ถือครองจะเหลือศูนย์ กอง REIT ประเภทนี้จึงมีทั้งการจ่ายเงินปันผล และจ่าย ‘ทุนคืน’ ให้นักลงทุนตามเวลาที่ผ่านไป

ตัวอย่าง

สมมติว่านักลงทุนซื้อหน่วย REIT Leasehold ในราคา 10 บาท

เมื่อครบกำหนดสัญญาเช่า REIT จ่ายเงินปันผลรวม 5 บาท และจ่ายเงินลดทุนคืน 3 บาท

ผลตอบแทนรวม ของนักลงทุนในกรณีนี้ จะคิดเป็น 8 บาท หรือ 80% ของเงินลงทุน

ข้อดี

ช่วยชดเชย “มูลค่าอสังหาริมทรัพย์ที่ลดลง” ตามเวลา

ช่วยเพิ่ม “ผลตอบแทนรวม” ของการลงทุนในระยะยาว

ข้อเสีย

นักลงทุนอาจ “ไม่ได้รับเงินทั้งหมด” ที่ลงทุนไป

เงินส่วนลดทุน “อาจไม่เพียงพอ” ที่จะชดเชย “มูลค่าอสังหาริมทรัพย์ที่ลดลง” ทั้งหมด

ปัจจัยที่ส่งผลต่อมูลค่าของ REIT

1. ปัจจัยทางเศรษฐกิจ:

-

เศรษฐกิจที่ดี ส่งผลดีต่อ REIT โดยทั่วไป เพราะผู้คนมีรายได้และความมั่นใจในการใช้จ่ายมากขึ้น ส่งผลให้ความต้องการพื้นที่อสังหาริมทรัพย์เพิ่มสูงขึ้น

-

อัตราดอกเบี้ยที่สูงขึ้น ส่งผลเสียต่อ REIT เพราะทำให้ REIT ต้องกู้ยืมเงินในราคาที่แพงขึ้น

-

อัตราเงินเฟ้อที่สูงขึ้น ส่งผลดีต่อ REIT บางประเภท เช่น REIT ที่ลงทุนในอสังหาริมทรัพย์ประเภทที่อยู่อาศัย

-

อัตราว่างงานที่สูงขึ้น ส่งผลเสียต่อ REIT โดยทั่วไป เพราะผู้คนมีรายได้น้อยลง ส่งผลให้ความต้องการพื้นที่อสังหาริมทรัพย์ลดลง

2. ปัจจัยเฉพาะ REIT:

-

REIT ที่ลงทุนในอสังหาริมทรัพย์ประเภทที่เป็นที่ต้องการสูง เช่น อสังหาริมทรัพย์ประเภทที่อยู่อาศัยในทำเลที่ดี มักจะมีมูลค่าสูง

-

REIT ที่มีผู้เช่าที่มีคุณภาพดี มีโอกาสน้อยที่จะสูญเสียรายได้จากค่าเช่า มูลค่าของ REIT จึงมักจะสูง

-

REIT ที่มีกลยุทธ์การลงทุนที่ชัดเจน มีทีมผู้บริหารที่มีประสบการณ์และมีความสามารถ มุ่งเน้นไปที่อสังหาริมทรัพย์ที่มีศักยภาพ มักจะมีมูลค่าสูง

-

หุ้น REIT ที่มีที่มีสภาพคล่องสูง ซื้อขายได้ง่าย มักจะมีมูลค่าสูง เพราะ REIT ซื้อขายแบบหุ้นทั่วไป ถ้าคนสนใจเยอะราคาก็สูง แต่ถ้าคนสนใจน้อยราคาก็ต่ำ

3. ปัจจัยทางจิตวิทยา:

-

ความเชื่อมั่นของนักลงทุนที่มีต่อ REIT โดยรวม อาจส่งผลต่อมูลค่า REIT

-

ข่าวสารและเหตุการณ์ที่เกี่ยวข้องกับ REIT เฉพาะตัว หรือกับเศรษฐกิจโดยรวม อาจส่งผลต่อมูลค่า REIT

ข้อควรระวังในการลงทุน REIT

ความเสี่ยงจากอสังหาริมทรัพย์: REIT ลงทุนในอสังหาริมทรัพย์ ซึ่งอาจได้รับผลกระทบจากภัยพิบัติ เศรษฐกิจถดถอย ส่งผลต่อรายได้และมูลค่าของ REIT

ความเสี่ยงจากอัตราดอกเบี้ย: ช่วงที่ดอกเบี้ยขาขึ้น ผลตอบแทนที่คงที่ของ REIT จะน่าดึงดูดน้อยลง นักลงทุนอาจหันไปลงทุนในสินทรัพย์อื่นที่มีผลตอบแทนสูงกว่า

ค่าธรรมเนียม: REIT มีค่าธรรมเนียมการบริหารจัดการ ค่าธรรมเนียมการซื้อขายหน่วย นักลงทุนควรศึกษาข้อมูลค่าธรรมเนียมก่อนตัดสินใจลงทุน

REIT เหมาะกับใคร?

นักลงทุนที่ต้องการรายได้สม่ำเสมอ เพราะ REIT จ่ายเงินปันผลสม่ำเสมอ เหมาะกับนักลงทุนที่ต้องการสร้างรายได้เสริม

นักลงทุนที่ต้องการกระจายความเสี่ยง เพราะ REIT ลงทุนในอสังหาริมทรัพย์หลากหลายประเภท หลายทำเล ช่วยให้นักลงทุนกระจายความเสี่ยงได้หลายมิติ เช่น ประเภทอสังหาฯ ทำเล ผู้เช่า สกุลเงิน

ตัวอย่าง

สมมติว่านักลงทุนลงทุนใน REIT 2 กองทุน

REIT กองที่ 1 ลงทุนในห้างสรรพสินค้าทั้งหมดในกรุงเทพมหานคร

REIT กองที่ 2 ลงทุนในโรงงานอุตสาหกรรมในภาคตะวันออก

กรณีเศรษฐกิจในกรุงเทพมหานครชะลอตัว ธุรกิจห้างสรรพสินค้าอาจได้รับผลกระทบ แต่นักลงทุนยังมีรายได้จาก REIT กองที่ 2 ที่ลงทุนในโรงงานอุตสาหกรรมในภาคตะวันออก

Part VI: เพิ่มเติมเผื่อใครต้องการไปศึกษาข้อมูลต่อ

สหรัฐอเมริกา กำหนดให้มีการใช้หลักการบัญชีที่เป็นที่ยอมรับโดยทั่วไป (GAAP)

GAAP มีความเข้มงวด ซับซ้อน และแทบเป็นไปไม่ได้ที่จะฉ้อโกง บริษัทที่ซื้อขายในตลาดหลักทรัพย์ 100% ในสหรัฐอเมริกาใช้ GAAP ซึ่งทำให้การเปรียบเทียบสถานะทางการเงินของหุ้นสหรัฐเป็นเรื่องที่ค่อนข้างง่ายอย่างเหลือเชื่อ

อย่างไรก็ตาม โครงสร้างภาษีของการลงทุนในกองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) มักทำให้คณิตศาสตร์ของ GAAP ใช้การไม่ได้ ซึ่งอาจทำให้ REIT payout ratio ดูแปลกประหลาดเมื่อเทียบกับบริษัทอื่นๆ และทำให้ REITs ส่วนใหญ่ดูเหมือนว่าไม่มีกำไรเลย

เพื่อแก้ปัญหานี้ REITs ได้พัฒนามาตรฐานของตนเองที่ใช้คณิตศาสตร์ที่ง่ายกว่าเรียกว่า funds from operations (FFO) metrics เดิมทีผมมีคำอธิบายเชิงลึกเกี่ยวกับแนวคิดนี้เพิ่มเติมอยู่ด้วย (เช่นเดียวกับข้อมูลเกี่ยวกับ BDCs, MLPs และ Royalty Trusts) แต่ผมต้องตัดเนื้อหาส่วนนี้ออกจากโพสต์นี้เนื่องจาก Reddit มีข้อจำกัดอยู่ที่ 40,000 ตัวอักษร ลองค้นหาข้อมูลด้วยคำค้นว่า FFOs ใน Investopedia ซึ่งมีบทความที่ยอดเยี่ยมในเรื่องนี้

การตัดสินใจว่าจะรวมการลงทุนประเภทนี้ไว้ในพอร์ตการลงทุนของคุณหรือไม่นั้นเป็นเรื่องส่วนบุคคล และเช่นเดียวกับการลงทุนประเภทอื่นๆ ความเหมาะสมจะแตกต่างกันไปขึ้นอยู่กับความเสี่ยงที่คุณรับได้และเป้าหมายของพอร์ตการลงทุนของคุณ

Part VII: ทำการวิจัยเชิงลึกเกี่ยวกับบริษัทต่างๆ

ทุกคนสามารถอ่านบทสรุปงบดุลบัญชี balance sheet ในเว็บ Seeking Alpha แล้วเข้าใจความหมายได้พอประมาณ แต่เหนือกว่าแค่การเข้าใจแนวคิด คือทักษะในการนำความรู้มาใช้ในทางปฏิบัติได้ เหตุผลที่ทักษะนี้ควรต้องมาเรียนรู้ก่อนการเลือกหุ้น ก็เพราะว่าการเลือกหุ้นง่ายๆสามารถทำได้ด้วยความรู้ไม่มาก แต่การขุดศึกษาข้อมูลลึกในงบการเงินและงบดุลบัญชีเพื่อคว้านหาบริษัทที่ไม่ได้อยู่ในกระแสหลักนั้น จะเป็นตัวพิสูจน์ศักยภาพในการวิจัยของแต่ละคนอย่างแท้จริง

บ่อยครั้งที่พบว่านักลงทุนที่มีประสบการณ์ยังไม่รู้ว่ามีแหล่งข้อมูลมากแค่ไหนที่เปิดให้ศึกษาได้ แม้จะมีเว็บไซต์ แอพ และช่องยูทูปต่างๆ มากมาย แต่แหล่งข้อมูลด้านการลงทุนที่มักถูกมองข้ามก็คือตัวบริษัทนั้นเอง

99% ของบริษัทที่ซื้อขายในตลาดหลักทรัพย์จะมีเว็บไซต์ที่สร้างมาเพือรับใช้ความต้องการของนักลงทุน ซึ่งมักจะมีอีเมล หมายเลขโทรศัพท์ และที่อยู่จริงให้นักลงทุนติดต่อไปได้

Coca-Cola จ่ายเงินปันผลเท่าไหร่ในปี 1926? กูเกิลไม่รู้ (ผู้เขียนลองดูแล้ว) แต่กล้ารับรองว่าต้องมีประวัติการจ่ายเงินปันผลของโค้กจากช่วงเวลาตั้งแต่ตอนนั้น เก็บอยู่ในตู้เอกสารที่ไหนซักแห่งในแอตแลนต้าแน่นอน และข้อมูลพวกนี้แหละที่ฝ่าย investor relations ของบริษัทได้รับเงินเดือนเพื่อมาตอบ (ไว้ทาง Evolve Us จะลองติดต่ออะไรแบบนี้มาแบ่งปันกันนะครับ)

[หมายเหตุ: เดิมทีจะมีส่วนขยายที่ใหญ่กว่านี้เกี่ยวกับเรื่องนี้ แต่ตอนทิ้งไปเพราะข้อกำหนด 40,000 ตัวอักษรของ Reddit] ยังไงเดี๋ยวทาง Evolve Us จะทำ content เสริมตรงนี้ให้ต่อแบบลึกๆนะครับ

Part VIII: ผลตอบแทนที่ลดลงจากการจัดการที่มากเกินไป (micromanagement)

หากคุณตั้งใจเรียนตอนอยู่โรงเรียน คงเคยได้ยินเกี่ยวกับกฎผลตอบแทนที่ลดลง (law of diminishing returns) กฎข้อนี้สามารถมีส่วนสำคัญในการจัดการพอร์ตโฟลิโอของคุณ เมื่อต้องรับมือกับการลงทุนในหุ้นปันผล (หรือการลงทุนประเภทใดก็ตาม) และแม้ว่าคุณจะต้องคอยระแวดระวังมองหาโอกาสในการลงทุนอยู่เสมอ หากการซื้อขายหุ้นรายวัน (day trading) เป็นเหตุสำคัญที่ทำให้คุณลืมตาตื่นตอนเช้า การลงทุนในหุ้นปันผลอาจจะไม่ใช่ทางของคุณ

กลยุทธ์อย่างการซื้อหุ้นก่อนถึงวันกำหนดสิทธิรับเงินปันผล (ex-div date) แล้วขายทันทีหลังจากนั้น มักไม่ส่งผลดีให้คุณ และถึงส่งผลดีก็คงไม่ได้คุ้มค่ากับความพยายามบ่อยครั้ง ในกรณีดีที่สุด กำไรของคุณจะแค่ไม่กี่บาท หรือกรณีแย่ที่สุดคือคุณขายขาดทุนไปเลย

จากประสบการณ์ในฐานะหัวหน้าผู้ดูแล subreddit นี้ พูดได้ด้วยความมั่นใจจากการติดตามอ่านความเห็นต่างๆ ว่าส่วนใหญ่แล้ว นักลงทุนจะ ขาดทุน กับกลยุทธ์ซื้อขายหุ้นรายวันแบบนี้ ส่วนใหญ่แล้วการเคลื่อนไหวของราคาที่เกี่ยวข้องกับการจ่ายเงินปันผลมักเกิดขึ้นหลายวันหรือหลายสัปดาห์ก่อน ex-dividend date และกระจายตัวออกไปเป็นระยะเวลาหนึ่ง

บริษัทต่างๆ มักจะจ่ายเงินปันผลตามตารางเวลาที่แน่นอนอิงตามปฏิทิน ISO นักลงทุนสถาบันจึงสามารถทำนายได้ว่าเงินปันผลจะถูกจ่ายออกเมื่อใดเป็นหลายเดือนหรือเป็นปีเลย ก่อนที่บริษัทเหล่านั้นจะประกาศเรื่องการจ่ายเงินปันผลอย่างเป็นทางการ

เรื่องเดียวกันกับคำพูดของคนที่พยายามซื้อหุ้นในราคาที่ต่ำที่สุดเท่าที่จะเป็นไปได้ ฉันเห็นคนจำนวนมากยอมรอเป็นวันๆ เพื่อราคาที่ถูกลงไปอีกเพียงไม่กี่บาท หากคุณมีพอร์ตโฟลิโอตัวเลขหกหลัก คุณไม่จำเป็นที่จะต้องจับจังหวะให้การซื้อถูกลง 2 บาท เวลาของใช้ไปกับอย่างอื่นอาจมีประโยชน์กว่า

การทำความเข้าใจ law of diminishing returns ในบางครั้งอาจจะเป็นตัวแปรเดียวที่ผลักดันพอร์ตที่แย่ให้กลับมาทำผลงานดีได้ บางทีการไม่ไปยุ่งกับการลงทุนกับพอร์ตตลอดเวลา ปล่อยให้ตลาดทำงานเป็นพื้นหลังอาจส่งผลให้ชีวิตของคุณดีกว่า ดังสุภาษิตเก่าที่ว่า “การอยู่ในตลาดไปนานๆเรื่อยๆ นั้น ทำผลงานชนะการจับจังหวะเข้าออกตลาดอยู่ทุกวัน”

Part IX: หนี้ และการลงทุนด้วยเงินกู้

ตอนเพิ่งเริ่มลงทุน ความคิดที่จะซื้อหุ้นปันผลด้วยการกู้เงินนั้นดูเหมือนเป็นความคิดที่ดีมาก ซื้อหุ้น ใช้เงินปันผลจ่ายหนี้ จากนั้นก็ถือหุ้นและมีกำไร ฟังดูแล้วเหมือนไม่มีอะไรพลาดได้เลย จนกระทั่งมันเกิดเรื่องไม่คาดฝันขึ้น สิ่งที่ดูเหมือนเงินฟรีนั้นเหมือนจะเป็นเงินล่วงหน้าจากข้อตกลงในสัญญาที่เลวร้ายซะมากกว่า

หากคุณตัดสินใจกู้เงิน $50,000 เพื่อซื้อหุ้นปันผล ก็อย่าแปลกใจหากวันหลังการขอกู้เพื่อซื้อบ้านหรือรถจะยากกกว่าเดิมหรือไม่สามารถทำได้เลย ขึ้นอยู่กับสถานการณ์ของคุณ ธนาคารและสถาบันการเงินจำนวนมากมักจะลังเลใจอยู่นานก่อนมอบเงินกู้ให้กับคนที่มีหนี้สินอยู่แล้วเป็นจำนวนมาก แม้จะกู้ได้ก็ตาม มักจะได้ในอัตราดอกเบี้ยที่สูงกว่าปกติมากกว่าที่คุณต้องจ่ายหากคุณไม่ได้ตัดสินใจใช้เงินกู้ส่วนบุคคลไปซื้อหุ้น

เรื่องนี้อาจส่งผลเสียหายอย่างจริงจังต่อความสามารถในการเข้าถึงสินเชื่อในช่วงเวลาที่คุณต้องการมันจริงๆ

Part X: แพลตฟอร์มการลงทุน (Brokerage) และพอร์ตโฟลิโอคนดัง

disclaimer: ข้ามหัวข้อนี้ เนื่องจากวิเคราะห์เนื้อหาแล้วไม่เข้ากับบริบทนักลงทุนคนไทย

Part XI: การรู้ว่าตอนไหนไม่ควรลงทุน

ทักษะการรู้จักช่วงเวลาที่ไม่ควรลงทุนก็มีความสำคัญพอๆ กับทักษะการลงทุน หากคุณติดหนี้บัตรเครดิตให้จ่ายหนี้นั้นออกก่อน และให้แน่ใจว่าคุณจ่ายยอดเงินที่คุณใช้ไป 100% เต็มทุกๆเดือน หากไม่มีเงินสำรองฉุกเฉิน ให้สร้างไว้ก้อนนึง กองทุนฉุกเฉินควรประกอบไปด้วยค่าใช้จ่ายประมาณ 6 เดือน

หากคุณไม่มีแผนทางการเงินหรือรายรับรายจ่าย ให้สร้างไว้ เพื่อวางงบประมาณ (more content on this soon at Evolve Us)

Part XII: การขอความคิดเห็นจากผู้อื่น

การออมและการลงทุนอาจกลายเป็นสิ่งที่คุณเสพติดได้ ดังนั้นการรู้จักขอบเขตก็เป็นสิ่งสำคัญ การได้รับความคิดเห็นเพิ่มเติมจากบุคคลที่สามอาจสร้างความเปลี่ยนแปลงได้อย่างมากมาย หากคุณมีคู่ชีวิตหรือเพื่อนสนิท แนะนำให้ดึงเขาให้สนใจการลงทุนด้วยถ้าพวกเขายังไม่สนใจ การมีความเห็นที่ไว้ใจได้มาเสนอความคิดเห็นสามารถนำไปสู่ไม่เพียงแค่ผลตอบแทนทางการเงินแต่ยังรวมถึงการเติบโตทางอารมณ์และความรู้

ขอให้คุณประสบความสำเร็จในการลงทุน (happy investing)

ขอขอบคุณคุณ Firstclass30 ผู้เป็น subreddit mod ของ r/dividends สำหรับเนื้อหาที่มีคุณค่าชิ้นนี้ ให้เรานำมาแปลเรียบเรียง แบ่งปันกับนักลงทุนและผู้ที่สนใจได้ฟรีๆ